|

Focus

|

eBay, la GdF chiede alla societa' i dati di migliaia di venditori. Le nostre considerazioni.

Martedì 10 Febbraio 2009

autore: Redazione InterTraders Finalmente quello che da anni molti utenti speravano o credevano impossibile

alla fine è accaduto: la Guardia di Finanza starebbe indagando ad ampio

raggio su chi vende attraverso eBay.

Con un'email inviata nelle ultime ore a migliaia di iscritti alla piattaforma,

eBay Europe ha reso noto di aver trasmesso alla Guardia di Finanza i dati

personali di quegli utenti residenti in Italia a cui la società ha emesso

-negli anni dal 2004 al 2007- fatture per importi complessivi annui

superiori ai 1000 euro e che nello stesso periodo hanno venduto 5 o

più oggetti all'anno.

A seguire il testo integrale dell’email:

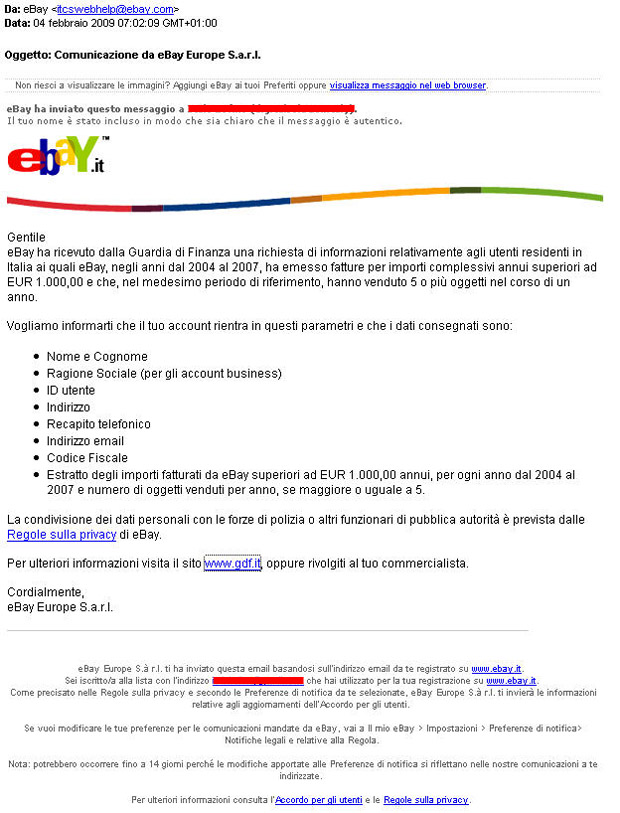

"eBay ha ricevuto dalla Guardia di Finanza una richiesta di informazioni

relativamente agli utenti residenti in Italia ai quali eBay, negli anni dal 2004

al 2007, ha emesso fatture per importi complessivi annui superiori ad EUR

1.000,00 e che, nel medesimo periodo di riferimento, hanno venduto 5 o più

oggetti nel corso di un anno.

Vogliamo informarti che il tuo account rientra in questi parametri e che i dati

consegnati sono:

* Nome e Cognome

* Ragione Sociale (per gli account business)

* ID utente

* Indirizzo

* Recapito telefonico

* Indirizzo email

* Codice Fiscale

* Estratto degli importi fatturati da eBay superiori ad EUR 1.000,00 annui, per

ogni anno dal 2004 al 2007 e numero di oggetti venduti per anno, se maggiore o

uguale a 5.

La condivisione dei dati personali con le forze di polizia o altri funzionari di

pubblica autorità è prevista dalle Regole sulla privacy di eBay.

Per ulteriori informazioni visita il sito www.gdf.it, oppure rivolgiti al tuo

commercialista.

Cordialmente,

eBay Europe S.a.r.l."

e l'immagine del messaggio (su gentile inoltro di www.ebayabuse.com):

Sebbene nella "bacheca annunci" di eBay Italia non se ne faccia menzione,

per centinaia di ebayers l'email parrebbe genuina, tant'è che sono già

numerosi i messaggi in Rete dedicati all'argomento.

Tanti gli interrogativi tra gli iscritti al portale, in alcuni casi dai toni

decisamente allarmati; se quanto recita il comunicato fosse effettivamente vero,

al vaglio della Guardia di Finanza potrebbero finire anche semplici

consumatori (privati) che nel periodo in questione hanno venduto

occasionalmente merce nuova o usata rientrando nei parametri in oggetto.

"Sono un privato, ho ricevuto l'email e rientrerei nei controlli,

cosa fare adesso? Cosa rischio?"

"Sono un venditore professionale ma non ho mai dichiarato niente, cosa rischio

nella migliore delle ipotesi? E se non ho le fatture di quel periodo?"

“Ma è legittimo questo tipo di controllo? E se ho guadagnato meno di 1000

euro corro ugualmente dei rischi?”

Sono solo alcune delle tante domande che campeggiano in queste

ore sui forum italiani dedicati a eBay.

In attesa di avere a portata di mouse l'email in questione, poterla vagliare

tecnicamente e accertarne la genuinità, abbiamo girato a Rocco

Ricci, Dottore Commercialista, gli interrogativi di cui sopra e nella

speranza di fugare parte dei dubbi dei tanti ebayers riportiamo a seguire la

risposta e le considerazioni del nostro collaboratore, con l’invito

comunque agli interessati a contattare un commercialista e a sottoporgli il

proprio caso per una disamina dell’attività svolta e delle eventuali

implicazioni sanzionatorie.

Segue il commento.

Premesso che l’azione della Guardia di Finanza in questo caso (sempre che

l’email non sia una bufala) sarebbe sicuramente legittima (in quanto tra i

compiti ad essa assegnati vi è l’opera svolta a tutela delle entrate

tributarie), per rispondere agli interrogativi riguardanti gli obblighi fiscali

a carico dei venditori di eBay (professionali o occasionali che siano) e per

poter correttamente individuare i medesimi obblighi, occorre innanzi tutto fare

una distinzione sul tipo di attività esercitata sulla piattaforma d’aste,

se attività “abituale” o

“occasionale”.

Per “attività abituale” non s’intende un’attività svolta in

maniera esclusiva, potendosi comunque ipotizzare un soggetto che svolga due

attività distinte tra loro, ma deve intendersi – in chiave negativa –

qualsiasi attività, d’impresa o di lavoro autonomo che non sia svolta in

maniera saltuaria o occasionale. Infatti, secondo il Ministero delle Finanze

i requisiti di professionalità e abitualità sussistono ogni qual volta

il soggetto ponga con regolarità, sistematicità e ripetitività una pluralità

di atti economici e finalizzati al raggiungimento di uno scopo, con esclusione

quindi dell’ipotesi di atti economici posti in essere in via meramente

occasionale.

Va precisato che non esiste un ammontare in termini economici (vendita di € 10

piuttosto che di € 10.000) oltre il quale l’attività è da considerarsi

abituale, ma è necessario valutare caso per caso la

sussistenza del requisito di “abitualità” (a tal

fine sarebbe opportuno per i singoli ebayers rivolgersi ad un

commercialista).

Per un quadro più chiaro, si riportano di seguito gli obblighi imposti a carico

dei venditori sia abituali che occasionali.

- Obblighi per i venditori professionali. Ai fini delle imposte

sui redditi (IRPEF per le persone fisiche e le società di persone, IRES per le

società di capitali) , i venditori professionali sono soggetti a tassazione

secondo le regole previste D.P.R. 22/12/1986 n. 917, mentre ai fini IVA scatta

l’obbligo di aprire il numero di P.I. e l’emissione e la

conservazione della fattura per ogni transazione effettuata. Inoltre la

qualifica di imprenditore o di lavoratore autonomo impone anche il rispetto di

obblighi di natura formale, come, ad esempio, l’iscrizione nel Registro delle

imprese, la tenuta delle scritture contabili e dei registri Iva e la redazione

delle dichiarazioni annuali e periodiche.

- Obblighi per i venditori occasionali. In questo caso, invece,

mentre ai fini Iva non è imposto alcun obbligo, ai fini delle imposte

sui redditi non si esclude che l’attività possa comunque essere idonea a

produrre un reddito tassabile, seppur nell’ambito della categoria dei redditi

diversi. Deve comunque trattarsi di un’attività che abbia natura

commerciale o di lavoro autonomo: in tal senso risulterà fiscalmente

rilevante l’attività svolta da chi in via occasionale intenda vendere beni

prodotti artigianalmente, mentre non sarà soggetta a tassazione la persona

fisica che, per il tramite di un portale di aste on line, intenda vendere la

proprio moto usata.

Per quanto attiene alle sanzioni, l’art. 6 D.

Lgs. 471/97, prevede per l’omessa fatturazione o registrazione di

operazioni imponibili una sanzione compresa tra il 100% e il 200% dell’imposta

relativa all’imponibile non correttamente documentato o non registrato, mentre

nel caso di omessa presentazione della dichiarazione dei redditi e dell’Iva la

sanzione va dal 120% al 240% dell’ammontare delle imposte dovute e non

dichiarate. Si ricorda che la sanzione non può essere inferiore a € 258.

Dott. Rocco Ricci

per International Traders

Redazione InterTraders

Hai bisogno di assistenza legale specifica su questa tematica o su argomenti simili legati a Internet?

Se sì, ti invitiamo a consultare le seguenti sezioni direttamente sul sito dello Studio Legale Massa:

In alternativa, puoi contattare direttamente lo Studio ai recapiti indicati nell'apposita sezione "CONTATTACI" (l'assistenza prestata non è gratuita).

| |

|

|

|

Martedì 16 Settembre 2025

Martedì 16 Settembre 2025